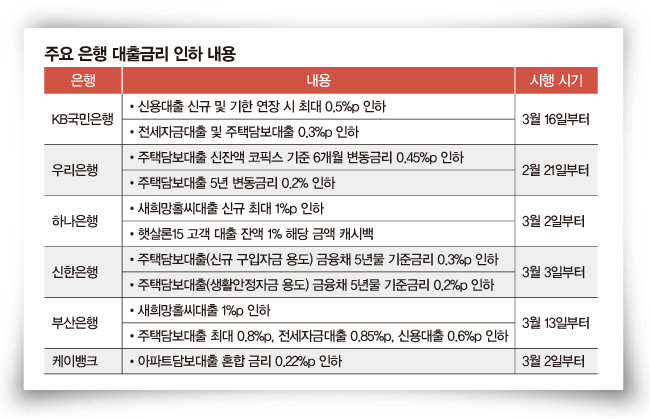

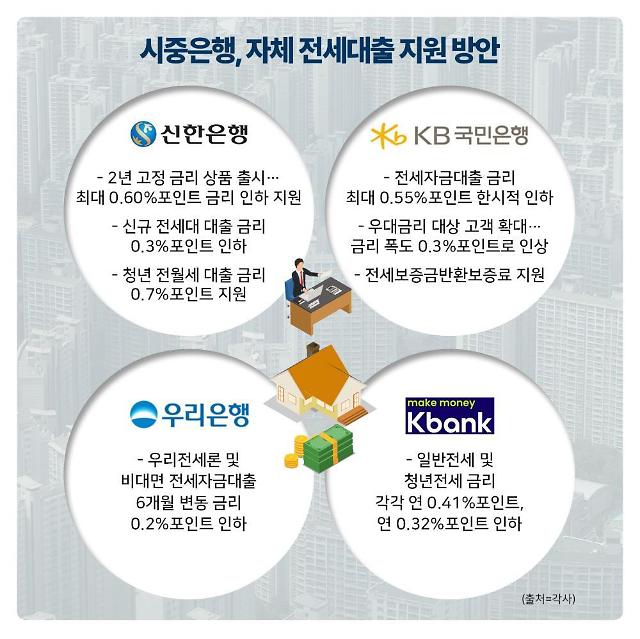

안녕하세요 센터장입니다. 이번 시간에는 메이저 은행 중에서도 한 티어라고 할 수 있는 KB국민은행에 대해 알아보겠습니다. 국민은행을 1티어로 표현한 데는 높은 점유율과 대표은행이라는 인식이 강하기 때문에 저도 그렇게 표현했습니다! 최근 세계시장과 금융지표가 혼란의 연속인 가운데 최근 이 은행의 움직임도 심상치 않습니다. 최근까지 떨어졌던 점유율을 다시 올리기 위한 목표일까요? 담보대출과 전세자금대출 두 항목에 대해 금리 인하가 들어가면서 공격적인 마케팅으로 점유율 확대에 들어가는 모습을 보이고 있습니다.

금융회사명구분 2021년 09월말 점유율 2022년 09월말 점유율 국민은행 부동산 172,344,838% 180,531,05427% 신한은행 부동산 127,409,39220% 141,217,39921% 우리은행 부동산 137,718,66822% 142,590,80622% 하나은행 부동산 144.515,62923% 152.848% 한국스탠다드차타드은행 부동산 34.552 ,8496% 351 , 195만4495% 126% 한국씨티은행 금융감독

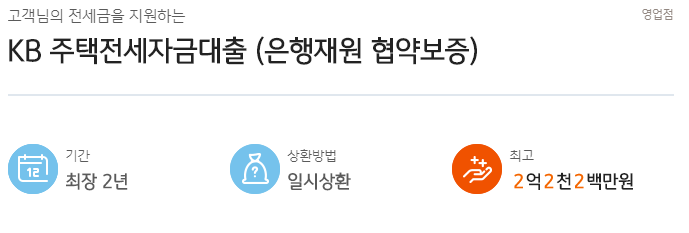

국민은행 전세자금대출 아파트 오피스텔 불과 며칠 만에 KB의 주력 상품으로 떠오른 2년 고정이율은 기존에 변동상품을 판매하던 것을 잊을 만큼 효과를 주고 있습니다. 평균 0.2%~0.3%p 낮은 이율 때문입니다. 아무래도 고금리 기조에서 하락장을 타고 있는 지금 시점에서는 이런 차이가 소비자들에게는 정말 크게 다가오기 때문인 것 같습니다. 변동이율 자리를 단번에 바꿔버린 만큼 현재 KB의 상품력은 어떤지 체크해보겠습니다.

국민은행 전세자금대출 아파트 오피스텔 불과 며칠 만에 KB의 주력 상품으로 떠오른 2년 고정이율은 기존에 변동상품을 판매하던 것을 잊을 만큼 효과를 주고 있습니다. 평균 0.2%~0.3%p 낮은 이율 때문입니다. 아무래도 고금리 기조에서 하락장을 타고 있는 지금 시점에서는 이런 차이가 소비자들에게는 정말 크게 다가오기 때문인 것 같습니다. 변동이율 자리를 단번에 바꿔버린 만큼 현재 KB의 상품력은 어떤지 체크해보겠습니다.

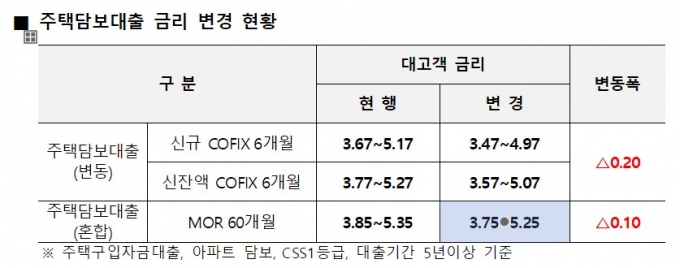

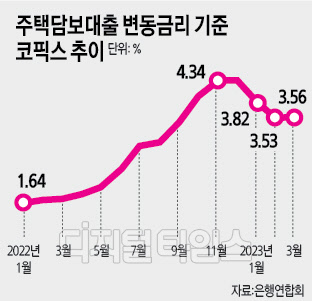

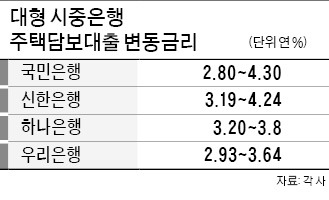

# 5년 고정 주택담보대출 40년 설정 구입자금 4.33%~퇴거자금 4.34%~정부지원 상품을 제외한 금융권 주택담보대출 중 국민이 가장 낮은 조건은 분명 없습니다. 다른 은행의 경우 4.1%대로 집행 중인 곳도 있으니까요. 하지만 톱니바퀴가 돌아가듯 대출 신청도 모든 조건이 맞아야 가장 좋은 효율을 보이기 때문에 이율을 먼저 확인하는 것보다는 문제없이 진행이 가능한지 먼저 체크하는 게 좋을 겁니다. 금리 인하…향후 방향?금융당국의 주문에 따라 많은 금융회사들이 가산금리를 올리지 못했습니다. 여기에 채권금리 또한 상승세를 이어가지 못하고 서서히 흘러내리는 모습을 보이며 어느새 3%대까지 내려가는 모습을 보이고 있습니다. 예측 불가능한 시장이라고는 하지만 계속 어려워지고 있는 상황이라 이런 흐름이 언제까지 이어질지도 의문입니다. 마냥 이어진다면 할인 조건 변경이 이뤄지는 것은 너무 당연해 보입니다.

SVB 사태와 크레디트스위스 등 은행 위기가 갑자기 발생하면서 시작된 채권 금리 인하로 보는 시각도 존재합니다. 이미 예전부터 문제가 많았던 곳이라고 생각했던 분들도 계시겠지만 유럽과 미국에서 동시에 일어난 일이 더 큰 불안감으로 다가온 것 같습니다. 향후 이자율 변동에 대해서는 매주 알려드리니 필요하신 분은 블로그에서 확인해주세요. 궁금하신 점도 댓글 남겨주시면 확인되는대로 답변드리겠습니다. 감사합니다。끝. 이 글은 소정의 수수료를 받고 작성했습니다.